Die Registrierkassenpflicht betrifft nahezu alle Unternehmen in Österreich. In diesem Beitrag erfahren Sie, wer von der Registrierkassenpflicht betroffen ist, welche Ausnahmen es gibt, welche Anforderungen eine gesetzeskonforme Registrierkasse erfüllen muss und welche Vorgaben und Pflichten in der Registrierkassensicherheitsverordnung (RKSV) festgelegt sind. Gleich vorab: Mit ETRON onRetail nutzten Sie eine 100% finanzamtskonforme Registrierkasse, die alle erforderlichen Meldungen automatisch für Sie erledigt – rundum sorglos!

Was ist die Registrierkassenpflicht?

Was ist die Registrierkassenpflicht?

Was ist die Registrierkassenpflicht?

Was ist die Registrierkassenpflicht?Die Registrierkassenpflicht in Österreich gilt seit dem 1. Jänner 2016 und betrifft nahezu alle Unternehmerinnen und Unternehmer, die Barumsätze tätigen. Dazu gehören Gewerbetreibende, Freiberufler sowie Land- und Forstwirte. Diese Regelung verpflichtet sie, eine elektronische Registrierkasse zu verwenden, um alle Barzahlungen ordnungsgemäß zu erfassen. Es gibt jedoch einige wenige Ausnahmen, auf die weiter unten näher eingegangen wird.

Seit 2017 wurde die Verpflichtung um einen Manipulationsschutz erweitert. Das bedeutet, dass jede elektronische Registrierkasse gegen das Verändern oder Löschen von Daten geschützt sein muss. Ziel dieser Maßnahme ist es, Steuerhinterziehung zu verhindern und die korrekte Erfassung der Umsätze sicherzustellen.

Neben der Registrierkassenpflicht sind Unternehmer auch an die Einzelaufzeichnungspflicht sowie die Belegerteilungspflicht gebunden. Diese zusätzlichen Anforderungen werden weiter unten im Detail erklärt.

Was ist eine elektronische Registrierkasse?

Eine elektronische Registrierkasse ist ein modernes System zur Erfassung und Aufzeichnung von Barumsätzen, wie sie typischerweise in Geschäften oder bei Dienstleistern wie Friseuren, Masseuren oder ähnlichen Betrieben anfallen. Sie dient dazu, Geschäftsvorfälle einzeln zu erfassen und auf einem Beleg auszuweisen. Der Begriff „elektronisch“ betont dabei den Unterschied zur herkömmlichen manuellen Belegerstellung, bei der die Umsätze beispielsweise durch handschriftliche Eintragungen auf einem Kassenblock festgehalten wurden.

Seit der Einführung der Registrierkassensicherheitsverordnung (RKSV) im Jahr 2017 muss eine Registrierkasse in Österreich bestimmte Anforderungen erfüllen, um den gesetzlichen Bestimmungen zu entsprechen. Zu den wichtigsten Merkmalen zählen:

- Drucker für die Belegausgabe oder die Möglichkeit, Belege elektronisch zu übermitteln (z.B. per E-Mail).

- Signatureinheit zum digitalen Signieren der Belege, um nachträgliche Änderungen zu verhindern.

- Datenerfassungsprotokoll (auch Kassenjournal genannt) zur lückenlosen Aufzeichnung der Transaktionen.

- Erstellung signierter Belege, die den Anforderungen der Belegerteilungspflicht entsprechen.

- Erstellung von Sonderbelegen wie Start-, Monats-, Jahres- und Nullbelege, die ebenfalls signiert sein müssen.

Moderne elektronische Registrierkassen, oft auch Kassensysteme genannt, gibt es in verschiedenen Ausführungen. Sie können als Software auf einem PC, Laptop, Tablet oder sogar mobil auf einem Smartphone betrieben werden. Alternativ gibt es spezielle POS-Hardware (Point of Sale), die für den Einsatz im Geschäft optimiert ist. Diese Systeme laufen auf Betriebssystemen wie Windows, Android oder iOS und bieten im Vergleich zur klassischen „Knöpferlkasse“ viele zusätzliche Funktionen.

Die Software ETRON onRetail erfüllt selbstverständlich alle Anforderungen der RKSV und bietet eine zuverlässige Lösung für Händler und Dienstleister.

Für wen gilt die Registrierkassenpflicht?

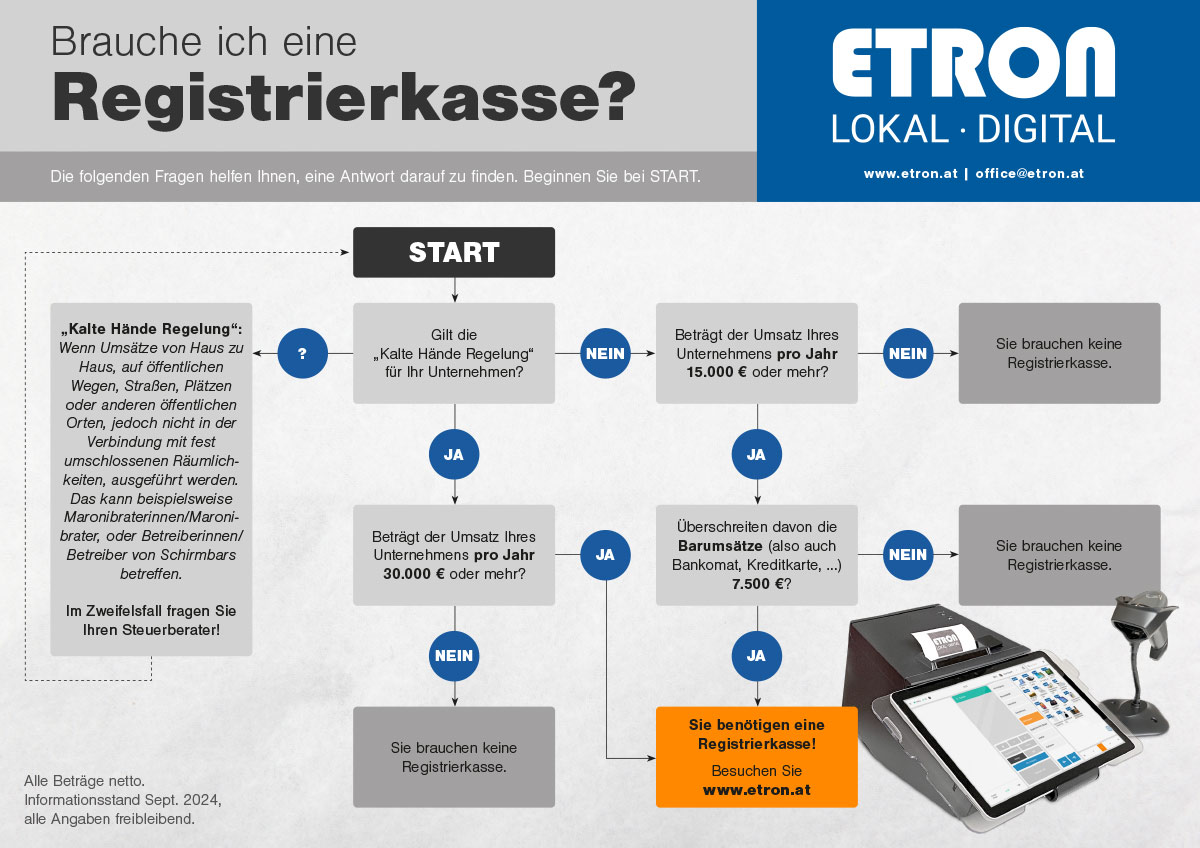

Die Registrierkassenpflicht betrifft in Österreich alle Unternehmer, darunter Gewerbetreibende, Freiberufler sowie Land- und Forstwirte, die bestimmte Umsatzgrenzen überschreiten. Konkret unterliegen jene der Registrierkassenpflicht, die einen Jahresumsatz von über 15.000 EUR netto erzielen und davon Barumsätze in Höhe von über 7.500 EUR netto verzeichnen.

Als Barumsätze gelten nicht nur Zahlungen in bar, sondern auch solche, die vor Ort per Bankomat– oder Kreditkarte, Gutscheinen oder ähnlichen Zahlungsmitteln abgewickelt werden. Diese sind im Unterschied zu Zahlungen auf Rechnung zu sehen. Überweisungen, Onlinebanking-Zahlungen oder PayPal-Transaktionen stellen somit keine Barumsätze dar.

Für reine Onlineshops besteht im Allgemeinen keine Registrierkassenpflicht, solange die Bezahlung ausschließlich online erfolgt und keine zusätzlichen Barumsätze generiert werden.

Ob die Umsätze mit Endkunden (B2C) oder anderen Unternehmen (B2B) erzielt werden, ist für die Registrierkassenpflicht unerheblich.

Wichtig: Selbst wenn keine Registrierkassenpflicht besteht, gilt dennoch die Belegerstellungs- und Einzelaufzeichnungspflicht. In diesem Fall kann ein händisch erstellter Beleg, z.B. mit einem Kassenblock, ausgestellt werden, solange dieser eine fortlaufende Nummerierung aufweist.

Beispiele

Beispiel 1: Herr Klaus, Masseur

- Monatsumsatz: 3.000 EUR, davon 500 EUR bar, Rest per Bankomatkarte

- Registrierkassenpflicht: Ja

- Erklärung: Jahresumsatz von 36.000 EUR überschreitet die 15.000 EUR-Grenze, Barumsatz von 36.000 EUR (einschließlich Kartenzahlungen) überschreitet 7.500 EUR. Beide Grenzen sind überschritten.

Beispiel 2: Herr Maier, Imker

- Jahresumsatz: 9.000 EUR, davon 3.000 EUR über Onlineshop, Rest bar bei Abholung/Lieferung

- Registrierkassenpflicht: Nein

- Erklärung: Gesamtumsatz von 9.000 EUR liegt unter 15.000 EUR, Barumsatz von 6.000 EUR unter 7.500 EUR. Beide Grenzen sind nicht erreicht.

Beispiel 3: Unternehmen, das Installationsmaterial verkauft (B2B)

- Jahresumsatz: 3 Mio EUR, gelegentliche Barumsätze von 10.000 EUR

- Registrierkassenpflicht: Ja

- Erklärung: Jahresumsatz von 3 Mio EUR überschreitet 15.000 EUR, Barumsatz von 10.000 EUR überschreitet 7.500 EUR. Beide Grenzen sind klar überschritten.

Beispiel 4: Frau Huber, Therapeutin

- Monatsumsatz: 5.000 EUR, Zahlungen per Überweisung

- Registrierkassenpflicht: Nein

- Erklärung: Jahresumsatz von 60.000 EUR liegt über 15.000 EUR, aber es gibt keinen Barumsatz, da alle Zahlungen per Überweisung erfolgen.

Wer ist von der Registrierkassenpflicht befreit? Welche Ausnahmen und Erleichterungen gibt es?

Obwohl die Registrierkassenpflicht für die meisten Unternehmer in Österreich gilt, gibt es einige Ausnahmen und Erleichterungen, die bestimmte Gruppen von Unternehmen von dieser Pflicht befreien.

„Kalte-Hände-Regelung“

Die „Kalte-Hände-Regelung“ besagt, dass Unternehmer, die ihre Umsätze im Freien erzielen, erst dann eine Registrierkasse benötigen, wenn ihr Jahresumsatz im Freien 30.000 EUR netto übersteigt. Dies betrifft beispielsweise Marktstände, Foodtrucks oder Verkaufsstände an öffentlichen Orten.

Diese Ausnahme gilt nicht nur für die Registrierkassenpflicht, sondern auch für die Einzelaufzeichnung und die Belegerteilung. In solchen Fällen ist es zulässig, die Umsätze durch eine Losungsermittlung mittels Kassasturz festzustellen, anstatt eine elektronische Kasse zu nutzen.

Beispiel:

Herr Sommer, ein Gemüsebauer, erzielt durch den Verkauf an den Großhandel einen Umsatz von 300.000 EUR pro Jahr. Diese Umsätze werden per Banküberweisung abgewickelt. Zusätzlich verkauft er auf einem Bauernmarkt, wo er jährlich 25.000 EUR Barumsatz macht.

- Registrierkassenpflicht: Nein

- Erklärung: Der Barumsatz von 25.000 EUR bleibt unter der „Kalte-Hände“-Grenze von 30.000 EUR, daher gilt keine Registrierkassenpflicht.

Weitere Ausnahmen

Weitere Ausnahmen gelten für folgende Fälle:

- Hütten ohne Anbindung an Infrastruktur (keine Strom- oder Internetverbindung)

- Buschenschank, der weniger als 14 Tage pro Jahr geöffnet hat

- Kantinen gemeinnütziger Vereine, die weniger als 52 Tage pro Jahr geöffnet sind

Auch hier liegt der Grenzwert für den jährlichen Barumsatz bei 30.000 EUR.

Erleichterungen für mobile Gruppen

Für Unternehmer, die ihre Leistungen außerhalb des Betriebs beim Kunden erbringen (z.B. Handwerker oder mobile Dienstleister), gibt es ebenfalls Erleichterungen. Diese Unternehmer dürfen ihre Barumsätze nach der Rückkehr in den Betrieb ohne unnötigen Aufschub in der Registrierkasse erfassen. Wichtig ist, dass der Kunde bei der Zahlung einen Papierbeleg erhält, und eine Kopie davon aufbewahrt wird. Die Nacherfassung der Belege kann, falls keine Betriebsstätte vorhanden ist, auch am Wohnort des Unternehmers erfolgen.

Alternativ können mobil getätigte Umsätze vorab in der Registrierkasse erfasst und die Belege direkt ausgestellt werden. Wird der Verkauf der Ware nicht abgeschlossen, können die ausgestellten Belege bei der Rückkehr in die Betriebsstätte storniert werden.

Sind Kleinunternehmer von der Registrierkassenpflicht ausgenommen?

Nein, Kleinunternehmer sind nicht grundsätzlich von der Registrierkassenpflicht ausgenommen. In Österreich gelten Unternehmen als Kleinunternehmer, wenn ihr jährlicher Umsatz unter 35.000 EUR liegt. Auch wenn diese Kleinunternehmer von bestimmten steuerlichen Erleichterungen profitieren, bedeutet das nicht automatisch, dass sie von der Registrierkassenpflicht befreit sind.

Erzielt ein Kleinunternehmer einen Umsatz zwischen 15.000 EUR und 35.000 EUR und überschreiten seine Barumsätze 7.500 EUR, so fällt er unter die Registrierkassenpflicht. In diesem Fall greift zwar die Kleinunternehmerregelung bezüglich der Umsatzsteuer, jedoch nicht hinsichtlich der Pflicht zur Verwendung einer Registrierkasse.

Das bedeutet, auch wenn ein Unternehmer als Kleinunternehmer gilt, muss er bei entsprechenden Barumsätzen die Vorgaben der Registrierkassenpflicht einhalten.

Kann ich dieselbe Registrierkasse für mehrere Unternehmen verwenden?

Theoretisch ja, wenn jedes Unternehmen über ein eigenes Zertifikat für die Signatureinheit verfügt. In der Praxis ist dies jedoch nicht praktikabel, da die gängigen Kassensysteme den Austausch der Zertifikate im laufenden Betrieb nicht unterstützen. Daher ist es in der Praxis nicht möglich, dieselbe Registrierkasse für mehrere Unternehmen zu verwenden.

Was ist die Belegerteilungspflicht?

Die Belegerteilungspflicht verpflichtet jedes österreichische Unternehmen, bei Barzahlungen einen Beleg zu erstellen und dem Kunden auszuhändigen. Dieser Beleg muss vom Kunden entgegengenommen und bis außerhalb der Geschäftsräumlichkeiten mitgeführt werden.

Unternehmer müssen eine Kopie des Belegs entweder in Papierform oder elektronisch abspeichern und diese für mindestens sieben Jahre aufbewahren. Obwohl der Kunde verpflichtet ist, den Beleg entgegenzunehmen, drohen ihm bei Nichtmitnahme keine rechtlichen Konsequenzen.

Muss der Beleg ausgedruckt werden oder kann ich ihn auch elektronisch an den Kunden übermitteln?

Der Beleg muss nicht zwingend ausgedruckt werden, sondern kann auch elektronisch an den Kunden übermittelt werden, z.B. per E-Mail oder als Web-Download. Voraussetzung ist, dass der Beleg direkt im Zusammenhang mit der Barzahlung von der Registrierkasse erstellt und digital signiert wird. Außerdem muss sichergestellt sein, dass der Beleg unmittelbar in den Verfügungsbereich des Kunden gelangt.

Mit ETRON onRetail können Belege bequem per E-Mail versendet werden. Darüber hinaus unterstützt das System innovative Lösungen wie digitale Belege über Anybill, die den Prozess noch kundenfreundlicher machen.

Welche Merkmale muss ein gesetzeskonformer Beleg aufweisen?

Jeder Beleg, unabhängig davon, ob er handschriftlich auf einem Kassenblock oder von einer Registrierkasse erstellt wurde, muss folgende grundlegende Informationen enthalten:

- Name des leistenden oder liefernden Unternehmens

- Fortlaufende Belegnummer

- Datum der Ausstellung

- Menge und handelsübliche Bezeichnung der Ware oder Dienstleistung

- Betrag der Barzahlung

Wird der Beleg von einer Registrierkasse erstellt, müssen zusätzlich folgende Informationen aufgedruckt sein:

- Kassenidentifikationsnummer, eindeutig innerhalb des Unternehmen)

- Uhrzeit der Transaktion

- Aufschlüsselung des Betrags nach Steuersätzen

- QR-Code oder Link zur Verifizierung des Belegs

Was ist eine „handelsübliche Bezeichnung“?

Die handelsübliche Bezeichnung beschreibt die Ware oder Dienstleistung auf einem Beleg so, dass sie für den Kunden und die Finanzverwaltung identifizierbar ist. Im Rahmen der Belegerteilungspflicht zwischen Unternehmen und Endverbrauchern darf diese Bezeichnung weniger detailliert sein als auf einer Rechnung, die zum Vorsteuerabzug berechtigt.

Es ist jedoch wichtig, dass die Bezeichnung ausreichend spezifisch ist. Allgemeine Sammel- oder Gattungsbegriffe sind nicht zulässig. Die Beschreibung muss so gewählt werden, dass die verkaufte Ware oder Dienstleistung eindeutig erkennbar bleibt.

Beispiele:

- Zulässig:

- Rechnung nach UStG: Jeanshose, blau, Größe 48

- Beleg nach 132a BAO: Hose

- Nicht zulässig: Kleidung

Wozu dient der QR-Code auf einem Kassenbon? Wie funktioniert der Manipulationsschutz?

Der QR-Code auf einem Beleg einer Registrierkasse enthält die wichtigsten Rechnungsinformationen, den Umsatzzähler sowie einen Verweis auf den vorhergehenden Beleg als verschlüsselte Prüfsumme. Der Umsatzzähler ist eine fortlaufende Summe aller Barzahlungen, die bisher über die Kasse abgewickelt wurden.

Durch diese Verkettung der Belege wird sichergestellt, dass einmal erstellte Belege nicht nachträglich verändert oder gelöscht werden können, ohne dass die Prüfsumme im QR-Code ungültig wird. Damit ist eine nachträgliche Manipulation der Belege nahezu ausgeschlossen.

Welche Meldepflichten bestehen im Zusammenhang mit der Registrierkasse?

Jede Registrierkasse muss beim Finanzamt über finanzonline.at angemeldet werden. Dabei muss auch der private Schlüssel für die Verschlüsselung des QR-Codes hinterlegt werden. Dieser Schlüssel ermöglicht es dem Finanzamt, den QR-Code bei einer Prüfung zu entschlüsseln und die korrekte Aufzeichnung der Umsätze zu überprüfen.

Die Anmeldung der Registrierkasse kann entweder manuell vom Nutzer durchgeführt werden oder automatisch, online über die Kassensoftware. ETRON onRetail übernimmt die Anmeldung automatisch, wodurch der Prozess einfacher und fehlerfrei abläuft.

Zusätzlich müssen folgende Belege erstellt werden:

- Startbeleg bei Inbetriebnahme der Kasse.

- Monatsbelege vor dem ersten Umsatz jedes Folgemonats.

- Jahresbeleg entspricht dem Monatsbeleg des Monats Dezember.

Diese sogenannten Null-Belege (Betrag 0 €) prüfen die korrekte Funktion der Signatureinheit. Sowohl der Start- als auch der Jahresbeleg müssen durch eine Software des Finanzamts überprüft werden, was ebenfalls entweder manuell oder automatisch, online durch die Kassensoftware erfolgen kann.

Auch hier übernimmt ETRON onRetail die Erstellung und Überprüfung der Prüfbelege – eine rundum sorglose Lösung für Ihr Unternehmen.

Was ist die Einzelaufzeichnungspflicht?

Die Einzelaufzeichnungspflicht bedeutet, dass alle Unternehmen in Österreich jeden Barumsatz einzeln aufzeichnen müssen. Dies gilt sowohl für Unternehmen, die eine Registrierkasse verwenden, als auch für Unternehmen, die nicht unter die Registrierkassenpflicht fallen. In letzterem Fall hat die Aufzeichnung mittels händischer Belege auf einem Kassenblock mit fortlaufender Nummerierung zu erfolgen. Eine Losungsermittlung mittels Kassasturz ist bis auf wenige Ausnahmen (siehe oben) nicht zulässig.

Die Aufzeichnung muss den gesetzlichen Anforderungen entsprechen, d.h. sie muss alle relevanten Angaben enthalten, wie sie für eine Rechnung im Sinne des Umsatzsteuergesetzes (UStG) bzw. für einen Beleg im Rahmen der Belegerteilungspflicht (siehe oben) vorgeschrieben sind.

Was ist ein Datenerfassungsprotokoll?

Das Datenerfassungsprotokoll ist eine automatische Aufzeichnung, in der alle wesentlichen Inhalte der erstellten Belege gespeichert werden. Es enthält detaillierte Informationen zu jeder Transaktion und folgt einem genau definierten Format mit einer vorgegebenen Struktur.

Im Falle einer Betriebsprüfung kann das Finanzamt das Datenerfassungsprotokoll in diesem standardisierten Format anfordern, um die ordnungsgemäße Erfassung der Bargeschäfte zu überprüfen. Das Protokoll läuft automatisch im Hintergrund und steht somit jederzeit für eine Prüfung zur Verfügung.

Welche Strafen drohen bei einem Verstoß gegen die Registrierkassenpflicht?

Werden die Bestimmungen zur Registrierkassenpflicht nicht eingehalten oder ignoriert, drohen empfindliche Strafen. Bei Verstößen kann das Finanzamt die erzielten Umsätze schätzen und einen Sicherheitszuschlag hinzurechnen, was zu einer erheblichen Steuerbelastung führen kann.

Darüber hinaus können Geldstrafen von bis zu 5.000 Euro verhängt werden. In besonders schweren Fällen oder bei wiederholten Verstößen kann es auch zu einer Anzeige kommen, was weitere rechtliche Konsequenzen nach sich ziehen kann.

Welche Vorteile bietet eine Registrierkasse für mein Unternehmen?

Eine Registrierkasse bietet nicht nur eine gesetzliche Pflicht, sondern auch zahlreiche Vorteile für Ihr Unternehmen:

- Bereits vor der Pflicht im Einsatz: Viele Unternehmen setzten bereits vor der Einführung der gesetzlichen Pflicht Registrierkassen ein, um einen besseren Überblick über ihre Umsätze zu erhalten und ihre Geschäftsabläufe zu optimieren.

- Moderne Funktionen: Heutige Registrierkassen, oft auch als Kassensysteme bezeichnet, bieten weit mehr als die reine Aufzeichnung von Bargeschäften. Sie ermöglichen eine umfassende Übersicht über Umsätze und verkaufte Artikel.

- Chance statt Pflicht: Die Einführung der Registrierkassenpflicht hat auch Vorteile gebracht – insbesondere sind die Kosten für Kassensysteme durch die Verbreitung deutlich gesunken, wodurch Funktionen, die früher nur großen Unternehmen vorbehalten waren, nun auch kleineren Unternehmen zugänglich sind.

- Digitalisierung und Effizienz: Registrierkassen können in digitale Prozesse wie Warenwirtschaft, Lagerverwaltung und Kundenkartei integriert werden, was zu erheblichen Effizienzsteigerungen und höherer Kundenfreundlichkeit führt.

- Vielseitige Zusatzfunktionen: Moderne Kassensysteme bieten zusätzliche Funktionen wie Rabattcodes, Gutscheine oder Mix-&-Match-Angebote, die sich flexibel an die Anforderungen Ihres Geschäfts anpassen lassen.

Eine Registrierkasse kann also weit mehr als nur eine gesetzliche Vorschrift erfüllen – sie unterstützt Sie aktiv bei der Verwaltung und Optimierung Ihres Geschäfts.

Gibt es Förderungen für die Anschaffungskosten eines Kassensystems?

Bei der Einführung der Registrierkassenpflicht gab es bis zum 1. April 2017 eine Förderung in Höhe von 200 Euro pro Kassensystem, die beim Finanzamt beantragt werden konnte. Diese Unterstützung ist jedoch inzwischen ausgelaufen, und derzeit gibt es keine speziellen Förderungen mehr für die Anschaffung von Registrierkassen.

Wenn jedoch das Kassensystem um Funktionen wie Warenwirtschaft, Onlineshop oder ähnliche digitale Lösungen erweitert wird, besteht die Möglichkeit, eine Förderung im Rahmen eines Digitalisierungsprojekts zu beantragen. Kontaktieren Sie uns, und wir beraten Sie gerne zu den entsprechenden Fördermöglichkeiten.

Was ist zu tun, wenn die Kasse ausfällt?

Wenn die Kasse ausfällt, müssen bestimmte Maßnahmen ergriffen werden, um den Betrieb aufrechtzuerhalten und den gesetzlichen Anforderungen zu entsprechen. Diese unterscheiden sich je nach Art der Störung. Detaillierte Informationen und eine genaue Anleitung finden Sie in unserem Wissensartikel „Was ist zu tun, wenn die Kasse ausfällt?„.

Fazit

Neben der Registrierkassenpflicht schreibt die Registrierkassensicherheitsverordnung (RKSV) Unternehmern in Österreich eine Vielzahl von Pflichten vor, die unbedingt bekannt sein sollten. Dazu zählen beispielsweise die Belegerteilungspflicht, die Einzelaufzeichnungspflicht, die Erstellung von Monats- und Jahresbelegen sowie die ordnungsgemäße Anmeldung der Registrierkasse beim Finanzamt. ETRON onRetail erfüllt nicht nur die gesetzlichen Anforderungen an eine Registrierkasse, sondern erleichtert auch die Erfüllung der mit einer Registrierkasse verbundenen Pflichten erheblich: Durch die automatische Anmeldung der Registrierkasse beim Finanzamt und die integrierte Prüfung der Jahresbelege sorgt das System dafür, dass alle gesetzlichen Anforderungen eingehalten werden – einfach, sicher und fehlerfrei.

Links:

Unternehmensservice Portal – Registrierkassenpflicht: https://www.usp.gv.at/themen/steuern-finanzen/steuerliche-rechte-und-pflichten/registrierkassen.html

WKO – Registrierkassenpflicht für Unternehmen: https://www.wko.at/steuern/registrierkassenpflicht-unternehmen

FinanzOnline – Handbuch Registrierkassen: https://finanzonline.bmf.gv.at/eLearning/BMF_Handbuch_Registrierkassen.pdf